")

")

")

")

")

")

")

")

")

Il punto della situazione relativamente alle leggi di supporto agli investimenti innovativi in ottica i4.0 e le successive integrazioni per la transizione energetica (T5.0) sono stati l’oggetto di un interessante webinar organizzato da Smartdhome, azienda specializzata nella progettazione e implementazione di soluzioni innovative per il monitoraggio dei consumi energetici attraverso sistemi di raccolta via IoT e analisi di BigData. L’azienda affianca un gruppo di professionisti del settore energetico per offrire soluzioni complete per il monitoraggio e la gestione in tempo reale degli impianti, mirate al risparmio energetico. Come vedremo, si tratta di attività centrale per utilizzare con successo i nuovi dispositivi di legge che integrano quelli (depotenziati) per i4.0, e se e quando il Governo deciderà di attivarli (al momento di chiudere la rivista registriamo la promessa del ministro competente che si procederà nei primi giorni di luglio).

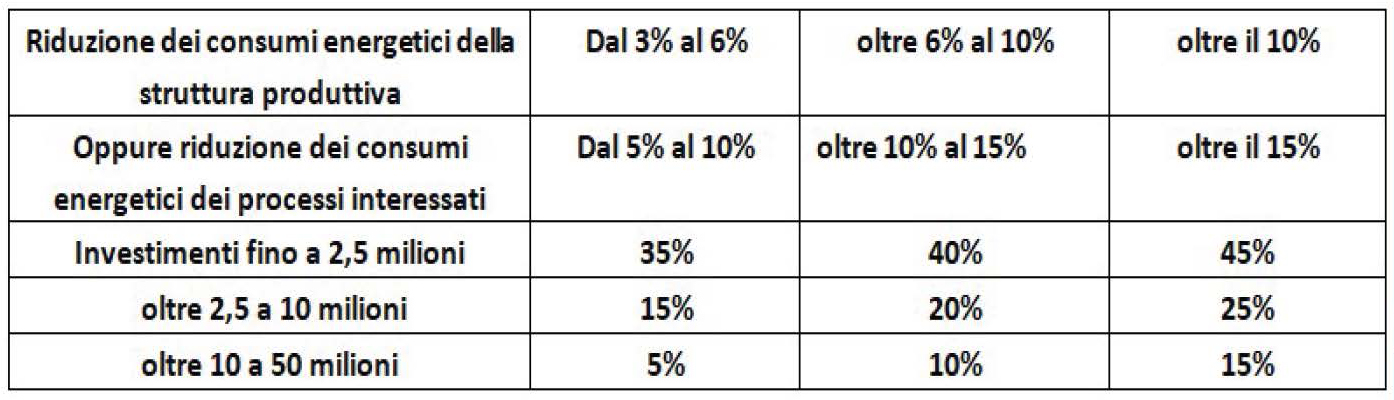

Aurelio Gazzoli, AD Consult srl, è il responsabile di uno studio specializzato nella finanza d’impresa. Ha ricapitolato lo stato dell’arte dei dispositivi citati, e commentato le recenti modifiche. Ha spiegato che, contrariamente a quanto previsto fino al termine dello scorso anno per i4.0, lo strumento detto Transizione 5.0 non è automatico, è complesso e deve essere affrontato con un approccio integrato di diverse figure professionali. Si applica agli investimenti definiti come per i4.0 e aumentano l’intensità del credito in base all’incrocio dei fattori di risparmio energetico e ammontare dell’investimento, secondo la tabella I.

Poiché le risorse aggiuntive rispetto a i4.0 derivano dal PNRR, tutto l’iter (dalla predisposizione dell’analisi ex-ante, attesa dell’autorizzazione, realizzazione e messa in operazione dell’investimento, predisposizione della relazione tecnica ex-post) deve concludersi al termine del prossimo anno.

Per ottenere l’agevolazione le imprese devono effettuate un progetto d’innovazione con investimenti in beni materiali e/o immateriali nuovi 4.0 (cfr. allegati A e B annessi alla Legge 11 dicembre 2016, n. 232), che devono essere interconnessi al sistema aziendale di gestione e produzione o alla rete di fornitura, per conseguire, tramite gli stessi:

o, in alternativa

Per le imprese di nuova costituzione, il calcolo del risparmio energetico deve avere come riferimento i consumi energetici medi annui di uno scenario controfattuale che sarà definito nel decreto attuativo (di cui siamo in attesa dallo scorso 2 marzo).

Probabilmente (non è scritto, ci arriviamo per logica), anche per l’introduzione di nuovi processi in azienda non di nuova costituzione, il calcolo del risparmio energetico dovrà avere come riferimento i consumi energetici medi annui di uno scenario controfattuale che sarà definito nel decreto attuativo.

Aurelio Gazzoli ha quindi spiegato qual è la procedura e la documentazione necessaria:

Al termine bisognerà comunicare:

Per le PMI è prevista la possibilità di “spesare” nel credito d’imposta fino ad 10.000 euro le certificazioni energetiche e fino a 5.000 euro la certificazione del revisore, per le imprese non obbligate alla revisione legale dei conti.

Nelle fasi di prenotazione e “istruttoria” iniziale, il GSE effettuerà solo un controllo formale dell’operazione di investimento 5.0. Sarà necessario conservare un dossier specifico con tutta la documentazione comprovante la bontà dell’operazione e del credito maturato. Tutti i documenti, i ddt di trasporto, le fatture relative agli investimenti dovranno riportare obbligatoriamente i riferimenti della normativa (per esempio, “Bene agevolabile ai sensi art. 38 del D.L. Pnrr n.19 del 02/03/2024, G.U n. 52).

Da conservare, oltre alle diagnosi energetiche e alle certificazioni:

per gli acquisti in leasing: contratto, DDT, verbale di consegna, fatture periodiche, fattura maxicanone e così via.

Ove previsti dal progetto di innovazione, entrano nell’ambito di T5.0 anche gli investimenti relativi:

a) ai software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla ensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Per gli investimenti in leasing, rileva il costo sostenuto del locatore.

Per i software utilizzati mediante soluzioni di cloud computing è agevolabile anche il costo per servizi imputabili per competenza.

Se sono soddisfatte le condizioni di cui sopra (almeno 3% o 5% di risparmio dei consumi energetici) è possibile agevolare, in aggiunta, anche gli investimenti in impianti di autoproduzione di energia da fonti rinnovabili (per esempio, fotovoltaico) destinata all’autoconsumo (escluso le biomasse). Per il fotovoltaico, sono ammissibili solo impianti con moduli che rispettino il carattere tecnico e territoriale (UE) di cui art. 12, comma 1, lettere a), b), c) del decreto del 9 dicembre 2023, n. 181. Se utilizzati moduli di cui alle lettere b) o c), scatta maggiorazione del 120% o del 140% del loro costo.

È possibile agevolare anche spese per la formazione del personale in transizione digitale ed energetica dei processi produttivi (R. Ue 651/2014. art. 31, p.3), erogata da soggetti esterni, fino al 10% dell’investimento, fino a un massimo di 300.000 euro.

Tra le spese ammissibili, ritroviamo:

A questo punto, è possibile fare una simulazione di agevolazione ottenibile per un progetto d’investimento di una PMI, supponendo:

Tot. investimento:1.030.000 euro.

Quindi, investimento entro i 2,5 mil; 2° fascia di risparmio tra 6% e 10%, aliquota 40%; fotovoltaico livello b), quindi maggiorazione al 120%.

Calcolo:

Totale: 320.000 + 96.000 + 8.000 + 10.000 = 434.000 di credito d’imposta da compensare.

Il credito di imposta 5.0 potrà essere utilizzato una volta completato l’investimento e trascorsi 5 giorni dalla trasmissione dell’elenco delle imprese beneficiarie dal GSE all’Agenzia delle entrate. Il credito d’imposta 5.0 non concorre alla base imponibile e si potrà utilizzare in compensazione con debiti fiscali e contributivi presentando il modello F24 attraverso i canali telematici dell’Agenzia delle Entrate, in un’unica rata entro il 2025. L’eventuale eccedenza è compensabile in ulteriori 5 rate annuali di pari importo.

Il credito d’imposta 5.0 non sarà cedibile.

Inoltre, il credito d’imposta 5.0 non è cumulabile con il credito d’imposta 4.0 (l.178 2020) e con il credito Zes (Zone economiche speciali) unica 2024 (d.l.124/2023).

Per il resto, è cumulabile con altre agevolazioni, a condizione che non venga superato il 100% del costo dei beni oggetto di investimento.

Quindi, è importante controllare sempre le regole di cumulo delle altre agevolazioni esistenti, per verificare l’effettivo beneficio fiscale della non tassazione del 5.0.

Infine, è importante segnalare che i beni oggetto del progetto di investimento in Transizione 5.0 devono essere mantenuti per i 5 anni successivi, in caso contrario, scatta un sistema di “recapture” adeguato alle diverse situazioni che si possono verificare.

Daniele Bonato, Volta Consulting srl, è il responsabile di uno studio specializzato di professionisti certificati per le analisi energetiche. Le attività principali dell’azienda sono la diagnosi energetica, l’implementazione di sistemi di monitoraggio energetico, l’energy management, l’implementazione di SGE conformi ISO 50001, la redazione delle pratiche per ottenere i TEE (titoli di efficienza energetica, o certificati bianchi), studi di fattibilità, calcolo dell’impronta di carbonio. L’azienda e il suo personale hanno le certificazioni richieste per documentare ex ante e ex post la conformità dell’investimento secondo quanto richiesto da T5.0, più avanti specificato.

Daniele ribadisce che gli investimenti per T5.0 si basano sui requisiti di i4.0, e richiedono la presentazione di apposite certificazioni rilasciate da un valutatore indipendente che, rispetto all’ammissibilità del progetto d’investimento e al completamento degli investimenti, attestino (comma 11 della legge):

a) ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni conformi ai requisiti i4.0

b) ex post, l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante.

Tra i soggetti abilitati al rilascio di tali certificazioni (in conformità con il D.Lgs 102/14 ) sono compresi:

Individuare i consumi, le variabili pertinenti e gli indicatori di performance è necessario al fine di ottenere il corretto calcolo della riduzione dei consumi.

La riduzione di consumi secondo quanto previsto dalla griglia precedentemente pubblicata (si veda la tabella I), riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico. Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici annui riferibili a uno scenario controfattuale, individuato secondo i criteri che saranno definiti nel decreto di attuazione.

Come facilmente intuibile, in particolare per processi complessi a variabile multipla come un processo di trattamento delle superfici, è fondamentale far ricorso:

E, dato che T5.0 prescrive che i risultati ottenuti debbano essere mantenuti per almeno 5 anni dal credito d’imposta (i controlli sono effettuati nei 6 mesi successivi dal GSE):

Marco Vicamini, direttore generale di Smartdhome, ha presentato le soluzione dell’azienda per il monitoraggio energetico delle aziende. È una delle attività qualificanti dell’azienda, che opera anche per il monitoraggio in campi diversi, edifici, uffici, casa, ufficio; realizza progetti di gestione degli impianti fotovoltaici, di comunità energetiche rinnovabili e gruppi di autoconsumo collettivo, di building automation ed efficientamento energetico.

Offre soluzioni proprietarie, sviluppate su misura, per la gestione di grandi moli di dati (Big Data), sviluppo di algoritmi per machine learning e intelligenza artificiale, competenze nei protocolli wireless (NB-IoT, 4-5G, Z-Wave e Lora), velocità e competitività nella realizzazione dei progetti.

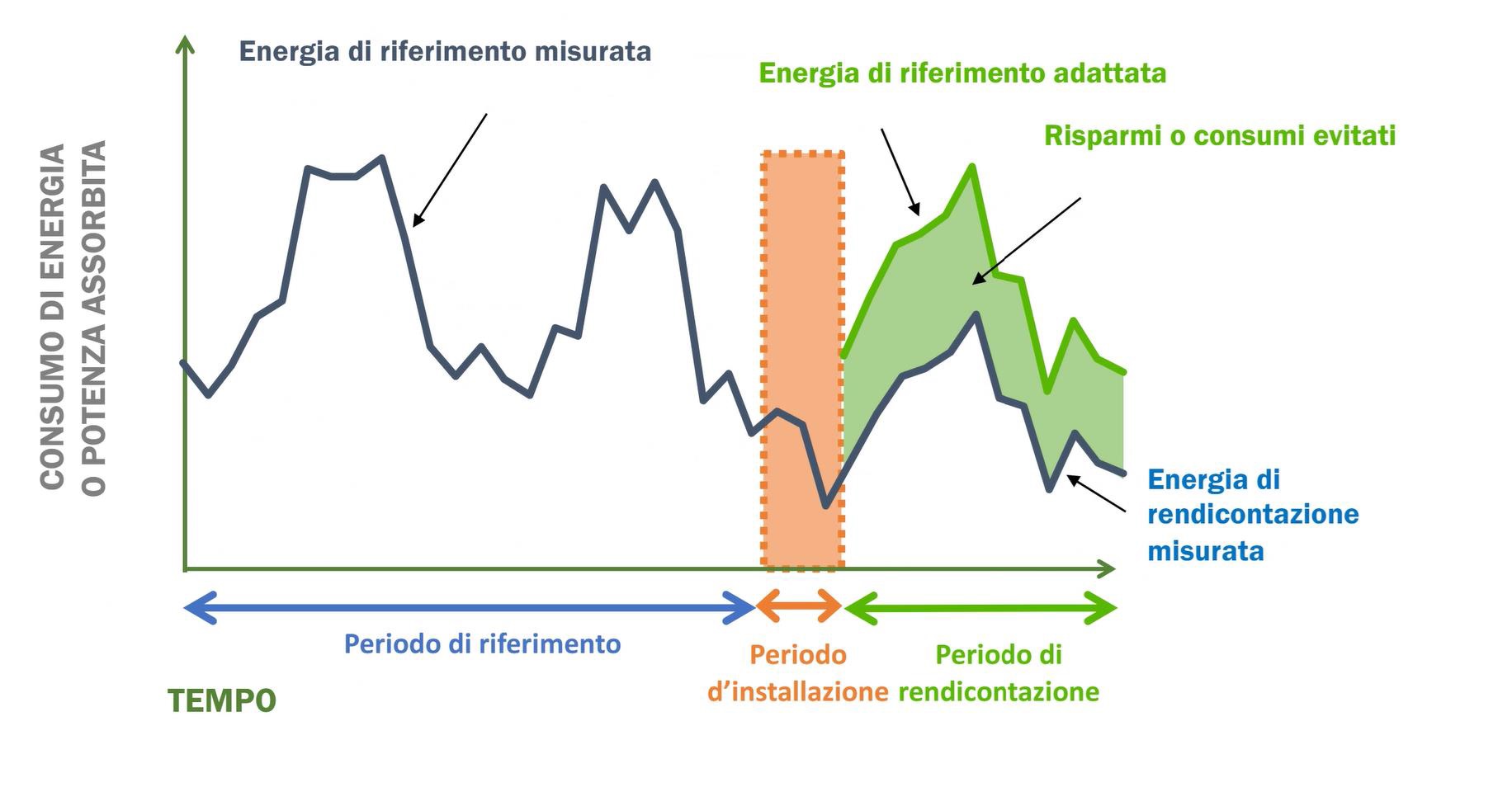

Transizione 5.0 amplia l’abito dei beni agevolabili da i4.0, includendo i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding, fig. 2).

Un sistema EMS è un sistema di gestione energetica, cioè una piattaforma tramite cui monitorare, controllare e ottimizzare le prestazioni energetiche di un’azienda.

Ovviamente, oltre all’approccio tecnologico, l’EMS prevede altri due concetti fondamentali:

Secondo il Digital Energy Report pubblicato dal Politecnico di Milano nel febbraio 2019, i sistemi di monitoraggio consentono una riduzione dei costi energetici e dei consumi mediamente del 15% e sono in grado di ridurre fino al 5% i costi complessivi di elettricità.

Un sistema di monitoraggio energetico EMS (figg. 3-6) fornisce:

I sistemi EMS utilizzano una serie di dispositivi che permettono il più preciso rilevamento dati, a seconda della situazione energetica che si vuole monitorare (fig. 7).

Infine, l’impresa deve assicurare che il consumo energetico conseguito è mantenuto per i 5 anni successivi al credito d’imposta. Il Software di Energy Dashboarding (EMS) sono sicuramente utili per garantire il monitoraggio del risparmio e per ottenere nel tempo ulteriore efficienza.

Via Lecco, 26 | 20900 - Monza (MB) info@larivistadelcolore.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}